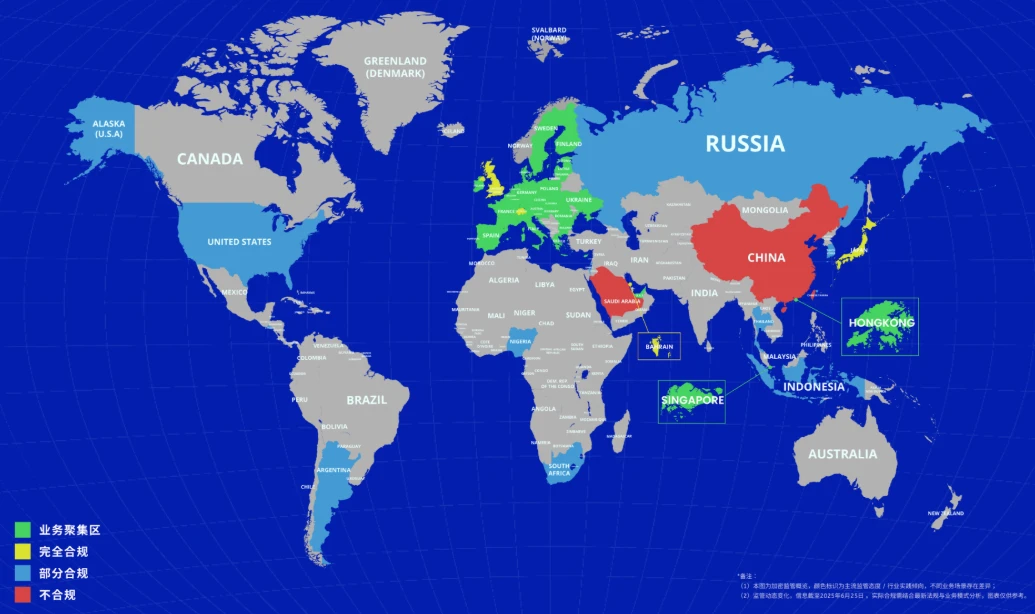

全球加密监管十年博弈:从混沌试探到规则重构——2025政策全景与未来趋势

加密货币自诞生起就像个闯入传统金融宴会厅的「不速之客」,去中心化基因与中心化监管体系的碰撞从未停歇。到2025年,全球已有超130个司法管辖区针对加密资产亮出了监管「红绿灯」,从早期的模糊试探到如今的体系化框架,这场持续十年的规则博弈正重塑行业生态。本文将拆解美、日、新等核心市场的监管实践,顺着历史脉络梳理政策背后的底层逻辑,聊聊监管与创新如何在博弈中寻找平衡点。

主要国家/地区监管实践:各有算盘的规则制定

(一)美国:联邦与州的「监管拔河赛」

美国的加密监管堪称「多头共治」的典型——SEC盯着证券型代币不放,CFTC把比特币当商品管,FinCEN则死磕反洗钱。SEC对Ripple的XRP证券定性一案,直接改写了行业融资玩法,逼着项目方要么合规要么出海。纽约州的BitLicense运行十年,如今成了全球交易所的「合规模板」,用户资产隔离那套机制,被不少国家抄了作业。

另一边,怀俄明州却在玩「创新实验」:HB70法案给实用代币开了绿灯,催生了「加密银行」这种新物种。Kraken在这儿搞的特殊目的存款机构(SPDI),相当于给法币和加密资产搭了座合规桥梁。不过最近SEC对DeFi动手(比如指控Uniswap搞证券交易),争议不小——去中心化金融这东西,确实让传统监管框架有点「水土不服」。说到底,美国监管的核心思路就是:把加密资产塞进现有金融体系的抽屉里,但怎么塞才不挤碎创新,仍是道难题。

(二)日本:从「Mt.Gox伤疤」里长出的防御体系

日本金融厅(FSA)的监管逻辑,带着明显的「吃过亏」印记。2014年Mt.Gox倒闭事件后,日本成了全球最早给交易所发牌照的国家。2017年《资金结算法》把虚拟货币定义为支付手段,「牌照准入+资产隔离+KYC」三道防线一设,31家持牌交易所撑到2025年,让日本成了亚洲加密交易的「安全区」之一。

2020年修法时,日本甚至要求交易所给热钱包准备「风险准备金」,这操作简直把交易所当银行管了。这种「重托管安全、轻杠杆创新」的思路,风险是低了,但衍生品业务也被捆住了手脚。行业协会JVCEA搞的《业务准则》倒是补了块短板,政府监管+行业自律的组合拳,效果还算不错。只是15%-55%的累进税,还是让不少散户偷偷转去了海外平台——监管想防投机,可市场总有自己的「逃生通道」。

(三)新加坡:「监管沙盒」里的创新试验田

新加坡金管局(MAS)的「代币分类法」算是个聪明主意:应用型代币直接豁免,支付型代币渐进合规,证券型代币严格牌照管理。就这么一分,NFT、GameFi这些新东西立马有了生长空间。《支付服务法案》搞的「临时豁免清单」,让20多家企业先试后行,把新加坡变成了加密支付的「试验场」。

更绝的是监管沙盒——ISTOX这种证券化代币平台,就是在沙盒里「练满级」后才正式上线的,这套经验现在被澳大利亚、阿联酋学了去。最近MAS把DeFi也拉进沙盒,允许项目测试自动化做市、借贷功能,这种「风险可控下的创新包容」,让新加坡成了DeFi团队的「栖息地」。当然,证券型代币想拿牌照还是得脱层皮,STO融资规模上不去,也说明创新和合规的平衡木不好走。

(四)英国:反洗钱是「红线」,其他先往后稍

英国FCA眼里,反洗钱(AML)永远是头等大事。《洗钱条例》的注册制度没明着禁加密交易,但客户尽职调查、可疑交易报告这些要求,直接把小平台的合规成本抬上了天。2021年禁止向散户卖加密衍生品,说是为了防风险,结果英国在衍生品创新上被美新甩了一条街。

不过FCA给电子货币机构(AEMI)发牌照这步棋,倒是给Circle这类企业开了法币通道——管不住整体,先管好「接口」,这思路或许是未来的过渡方案。只是80多家临时注册企业要在2025年底前完成整改,估计会有不少扛不住压力退出,行业洗牌在所难免。

(五)中国香港:从「有限监管」到「全面持牌」的急转弯

香港证监会(SFC)早期只盯着证券型代币,非证券类资产长期处于「三不管」地带。2023年《打击洗钱条例》修订草案一出,风向变了——要从「挑着管」变成「全都管」。OSL作为首个持牌平台,虽然证明了证券型代币交易能合规,但仅限专业投资者参与的规定,让市场规模始终起不来。

现在立法会正推进强制发牌制度,2025年大概率会实现「无牌不得交易」。短期看,行业活跃度可能受影响,但长期来说,合规框架搭起来了,国际项目或许更愿意来香港落脚。怎么在保护本地投资者和保持国际竞争力之间找平衡,是香港监管层接下来的必答题。

(六)韩国:「强监管」下的创新困境

韩国金融委员会(FSC)的监管字典里,「投资者保护」和「遏制投机」是高频词。2021年《特定金融交易信息法》实施后,实名制账户、ISMS认证这些硬要求,直接把欧易这类平台逼出了韩国,市场集中度一下子高了不少。20%的资本利得税看着比日本低,但年收益超250万韩元就得交税,中小投资者还是觉得肉疼。

最明显的变化是「泡菜溢价」几乎消失了——2023年以来和全球市场价差缩到1%以内,说明投机确实被按住了。但代价是本土创新有点蔫了,2024年想把DeFi、NFT也纳入监管,更让创业者心里打鼓。韩国的教训是:强监管能防风险,但要是没配套的创新激励政策,很容易变成「一管就死」。

(七)泰国:牌照体系与创新禁令的拧巴组合

泰国SEC的《数字资产法令》号称东南亚最完整的牌照体系,但2023年突然禁了Meme代币、NFT交易,又暴露了对「非实用资产」的保守。8家持牌交易所的交易量只占市场总量的30%,剩下的都转到地下了——政策和市场需求脱节,监管就容易变成「纸上谈兵」。后来又警告Tuktuk Finance停止发币,DeFi生态刚冒头就被浇了冷水。

泰国的困境其实是很多发展中国家的缩影:金融基础设施还没建好,就急着用强监管堵漏洞,结果可能把技术创新的火种也掐灭了。或许可以试试分级监管,比如对零售和机构业务区别对待,政策弹性才能出来。

(八)其他关键市场速览

- 德国:《基金定位法》允许机构基金拿20%仓位买加密资产,传统资管和加密市场开始「握手」,但托管要求严得很,Coinbase想在德国展业,还得先过联邦金融监管局这关。

- 加拿大:把交易所纳入MSB监管后,反洗钱合规成本太高,币某安这类国际平台干脆退出,本土交易所Newton倒是靠合规捡了不少用户。

- 俄罗斯:《数字金融资产法》一边限制官员持币,一边又搞跨境支付试点,政策矛盾背后是对加密资产的复杂心态。

- 澳大利亚:ASIC 2024年发的行为准则草案,要管加密资产定价,核心是把消费者保护摆在第一位,这套思路可能会影响其他英联邦国家。

全球监管的变与不变:趋势与博弈

(一)监管范式正在「换赛道」

- 从「按属性分类」到「按功能监管」:DeFi、NFT这些「混血儿」越来越多,单靠「证券/商品」分类已经罩不住了。美国、欧盟都在琢磨新招——不管你叫什么,只要干了借贷、交易的活,就按金融机构来管。

- 从「管人」到「管技术」:RegTech开始派上用场,英国FCA的加密沙盒、新加坡MAS的交易监控系统,都是用技术盯技术,实时风险监测成了新标配。

- 从「各管一摊」到「全球协同」:FATF的「旅行规则」逼着加密服务商共享交易信息,G20财长会也老提全球统一标准,跨境监管协作不再是空话。

(二)未来五年值得盯的方向

- 合规化加速行业「马太效应」:头部企业靠牌照优势越做越大(比如Coinbase已经拿了13国牌照),中小平台可能会躲进DAO模式,但法律风险不小,这赛道会越来越集中。

- CBDC与加密资产的「竞合游戏」:中国数字人民币、美联储FedNow这些CBDC一落地,比特币的支付场景可能被挤压,但「CBDC+DeFi」这种混合模式说不定会火,新机会总在夹缝里冒出来。

- 监管沙盒成「创新常规操作」:阿联酋DFSA、瑞士FINMA都在搞沙盒,以后新项目不用偷偷摸摸试错了,在限定范围内测试,监管层边看边调,动态治理会成主流。

- ESG成新「监管卡尺」:比特币挖矿能耗问题(2024年碳排放比2021年降了65%)让监管层盯上了ESG,欧盟甚至想对高能耗共识机制征税,这可能会倒逼行业技术路线转型。

(三)绕不开的矛盾与破局思路

现在最大的难题,还是去中心化技术和中心化监管框架的「基因冲突」。怎么既防金融风险、护投资者,又不给创新套上紧箍咒?对从业者来说,主动进监管沙盒、建内控体系,已经不是选答题而是必答题;对监管层来说,得少点「一刀切」,比如对DAO、算法稳定币这些新东西,不妨先让行业自己定标准(软监管),成熟了再立法,给创新留口气。

四、结语

全球加密监管这十年,其实是传统金融秩序和数字经济「磨合」的过程。从早期的手忙脚乱到现在的体系初成,规则制定者和行业参与者都在学习如何共处。未来十年,随着Web3.0、AI和加密技术深度融合,监管逻辑可能会从「防风险」转向「促创新」。对身在其中的人来说,看懂政策背后的逻辑比记住条文更重要——合规不是终点站,而是通往更开放金融未来的必经之路。